-

一系列政策推动消费增长

三大指数分化,中小创相较抗跌,沪指跌幅居前,跌-1.05%。短期指数调整相对低位,放量是否止跌?沪深两市全天成交额1.4

...2024-10-17 -

新一轮中西部产业大转移

三大指数分化,中小创跌幅居前,创业板跌-2.21%。缩量十字星,变盘信号临近。沪深两市全天成交额1.38万亿元,较上个

...2024-10-16 -

硝烟云起,地缘风险如何规避?

三大指数均下跌,中小创跌幅居前,创业板跌-3.22%。价跌量缩,指数现下跌中继顶分型。沪深两市全天成交额1.63万亿元,

...2024-10-15 -

化债力度加码,一次性大规模置换地方存量隐性债务

三大指数止跌反弹,中小创反弹居前,深成指涨+2.65%。价升量增,阳包阴再现底分型。沪深两市全天成交额1.63万亿元,较

...2024-10-14 -

A字回调何时了?

三大指数普跌,中小创跌幅居前,创业板大跌-5.06%。价跌量缩,沪深两市全天成交额1.57万亿元,较上个交易日缩量571

...2024-10-11

一揽子政策出台,“平准基金”刷屏!

2024-09-24 15:15:11

市场全面爆发!三大指数集体大涨,中小创涨幅居前,创业板全天大涨超+5.54%。

盘面上,行业板块全面上涨,白酒、食品饮料、医药医疗等大消费涨幅居前。

概念板块,券商等大金融暴涨!

消息面,国务院新闻办公室举行新闻发布会。中国人民银行行长潘功胜在发布会中指出将创设新的货币政策工具支持股票市场稳定发展。第一项是创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司使用自身拥有的债券、股票ETF、沪深300成份股作为抵押,从中央银行换入国债、央行票据等高流动性资产,首期互换便利操作规模5,000亿元。第二项是创设股票回购增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。

上述政策将为股票市场提供更加充沛的流动性,提升A股市场整体估值水平,同时公司回购力度和大股东增持力度的增加将为投资提供信心支撑。因此相关政策将对券商边际业绩产生重大影响,利于券商板块估值回升,建议关注头部证券公司的投资机会。

为了帮助投资者朋友更好的理解券商行业并购重组,源达研究院梳理了券商板块相关投资逻辑和质优标的:

1.券商行业周期底部承压,看好未来业绩修复机会

受股基成交额下降以及监管收紧使股权融资规模下降的影响,券商经济业务和投行业务均面临较大压力。申万三级行业证券Ⅲ所含50家上市公司2024H1共实现营业收入2,463亿元,同比下降12%,共计实现归母净利润684亿元,同比下降27%,仅14家公司归母净利润同比实现正增长,业绩周期底部承压。

2024H1全市场IPO融资规模为325亿元,同比下降85%,再融资规模为1,405亿元,同比下降60%,处于历史较低水平。未来券商业面临高基数压力大幅缓解,伴随各项改革措施的效果逐渐显现,看好行业未来的业绩修复机会,业绩增速有望回暖。

2.券商板块估值处于历史洼地,看好价值重估机会

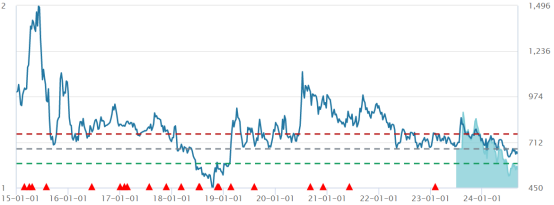

就历史PB估值水平来看,中信券商指数(884780.WI)当前PB水平为1.1,处于历史分位数的6.67%,并且已经十分接近历史最低值1.07,位于历史估值洼地,当前估值水平或体现了过于悲观的市场预期,看好未来估值修复机会。

图1:中信券商指数(884780.WI)历史PB

资料来源:Wind,源达信息证券研究所

3.券商重点标的

1)中信证券:中信证券是中国规模最大的证券公司,主营业务具备较强的市场竞争力,是行业龙头企业。在中国推动头部证券公司做大做强,建设世界一流投资银行的政策背景下,公司有望深度获益于券商整合浪潮,成为中国未来的“航母级”券商。

2)中信建投:公司是全国性大型综合证券公司,业务覆盖范围广泛且发展均衡。在券商整合的大背景下,作为头部券商有望先行获益,并有望深度获益于未来券商板块业绩回暖与估值修复。

5.券商行业重点公司盈利预测

1:券商板块重点公司估值及盈利预测情况(2024-2026)

公司 | 代码 | 归母净利润 | PE | 总市值 (亿元) | 现价 (元/股) | ||||

2024E | 2025E | 2026E | 2024E | 2025E | 2026E | ||||

中信证券 | 600030.SH | 201.8 | 225.7 | 252.4 | 12.9 | 11.5 | 10.3 | 2603.2 | 19.1 |

中信建投 | 601066.SH | 71.1 | 85.0 | 94.0 | 18.5 | 15.4 | 13.9 | 1311.4 | 19.3 |

申万宏源 | 000166.SZ | 50.6 | 60.5 | 75.6 | 20.3 | 17.0 | 13.6 | 1025.8 | 4.4 |

中国银河 | 601881.SH | 80.1 | 91.6 | 104.8 | 12.1 | 10.6 | 9.3 | 969.8 | 11.5 |

中金公司 | 601995.SH | 51.9 | 61.2 | 69.6 | 18.8 | 15.9 | 14.0 | 974.4 | 28.5 |

浙商证券 | 601878.SH | 17.6 | 19.9 | 22.2 | 24.3 | 21.4 | 19.2 | 426.7 | 11.0 |

财通证券 | 601108.SH | 21.6 | 24.5 | 27.6 | 13.8 | 12.2 | 10.8 | 298.1 | 6.4 |

华泰证券 | 601688.SH | 126.9 | 135.8 | 153.7 | 8.4 | 7.9 | 7.0 | 1070.9 | 12.9 |

东吴证券 | 601555.SH | 19.0 | 21.1 | 23.2 | 16.0 | 14.4 | 13.1 | 304.1 | 6.1 |

资料来源:Wind,源达信息证券研究所

随机推荐